La razón es que ambos instrumentos, nos dan una luz que ningún análisis técnico nos brinda respecto a la mayor o menor tendencia de los inversores a la acumulación física de dinero real: oro y plata. En los tiempos actuales este saber es indispensable, pues nos revela la verdad respecto a las decadentes condiciones del sistema económico y monetario que nos rige.

En el artículo del lunes pasado le explicamos la correlación que existe entre el oro y las tasas de interés en un sistema auténticamente capitalista de libre mercado. Hoy esto no solo no se cumple, sino que además los tipos de interés son manipulados a la baja por los bancos centrales, para “alentar” el crecimiento económico por la vía del gasto y la expansión de deuda/crédito. Mal hecho.

Si nuestra crisis vigente es consecuencia justo del exceso de deuda, consumo y crédito, podremos percatarnos de que querer sanar al enfermo con más de lo que le causó la enfermedad, es tan absurdo como pretender curar al alcohólico comprándole más botellas de lo que se le antoje.

Así pues, mantener deprimidas las tasas e imprimir billetes no estimulará la producción. En cambio, inflará burbujas en activos que van desde divisas, bonos, hasta diversos índices de bolsas de valores, como ya ocurre.

Pero los inversores más avezados en cambio, pondrán como ya lo están haciendo, grandes capitales en dinero real: oro y plata físicos, contantes y sonantes, que por si fuera poco, están a precios en divisa muy por debajo de sus máximos históricos.

Es aquí donde nos sirven la Base y la Cobase

Ambos son “termómetros” que nos dicen qué tan alta está siendo esa propensión a acumular metales preciosos no en contratos de futuros, no en fondos cotizados (ETFs), sino en lingotes, monedas, etc.

En un sistema de dinero honesto, con mercados libres, esa salida de reservas de oro de las arcas de los bancos haría que comenzara a subir la tasa de interés, para atraer de nuevo ahorros. Sin embargo, como esto no aplica hoy en día, el oro retirado está yendo a parar a manos privadas para esconderse de la circulación, sobre todo en Asia, y en particular en India y China.

En este blog le hemos dado cobertura amplia a las estadísticas que confirman este dicho.

Mientras tanto, en Occidente, gobiernos y bancos centrales siguen cavando más hondo la tumba, rezando porque algún día sus fallidas políticas keynesianas y monetaristas, rindan resultados positivos.

Nadie sabe cuándo llegará el colapso general de la estructura basada en “dinero” fíat (de papel), pero eso es algo poco relevante para quien, sabedor de que la caída es inevitable, se prepara acumulando metales preciosos como lo ha hecho el ser humano desde tiempos inmemoriales. Entre más tiempo transcurra, y más bajos los precios, mejor.

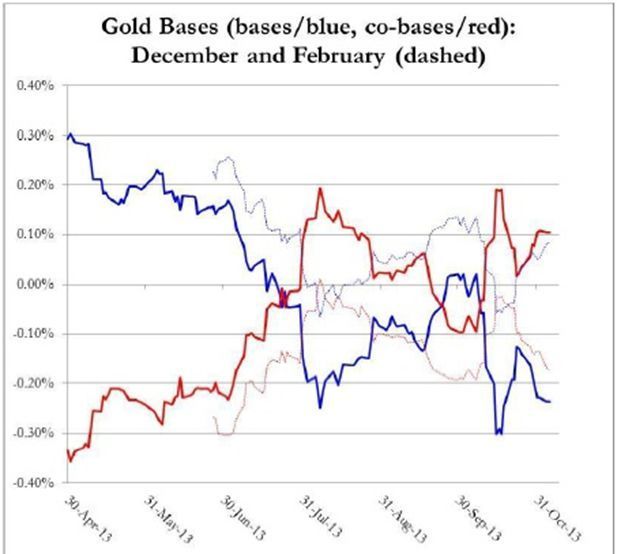

Ahora, para explicar más a detalle lo que son la Base y la Cobase, debemos decir que son indicadores que de manera inversa miden la relación existente entre los precios de los contratos de futuros de metales preciosos, y el precio al contado o “spot”.

En términos simplificados, la Base se obtiene restando del precio del futuro de que se trate, el “spot”. Dado que la normalidad es que los futuros sean más caros que el precio corriente, la cifra debería ser positiva. Esto se conoce en el argot financiero como “contango”. Pero si el resultado obtenido es negativo, muestra una anómala inversión en la curva que se conoce como “backwardation”.

De manera análoga, la medida de la Cobase es obtenida restando del precio “spot” el del futuro que corresponda. Por eso se está en “contango” cuando el resultado es negativo, y en “backwardation” cuando la Cobase es positiva.

Esto último es señal de que hay en el mercado una “escasez” de existencias del metal de que se trate, oro o plata, ante una amplia demanda física.

En este sentido, 2013 es un año sin precedentes en la historia del oro. A la fecha, en sólo 15 jornadas el contrato activo (es decir el más próximo al vencimiento) ha estado fuera de “backwardation”.

En octubre le dimos cuenta de cómo el oro a diciembre volvió a esta situación de manera súbita en la primera quincena, después de haberla perdido el 20 de septiembre. Ahí se mantiene con una cobase positiva o “backwardation” de 0.11% anualizada al corte de ayer.

En la gráfica (cortesía de Sandeep Jaitly de Feketeresearch.com), las líneas azules son para la base y las rojas la cobase. Las más definidas son para el contrato de oro a diciembre, mientras que las difuminadas para el de febrero.

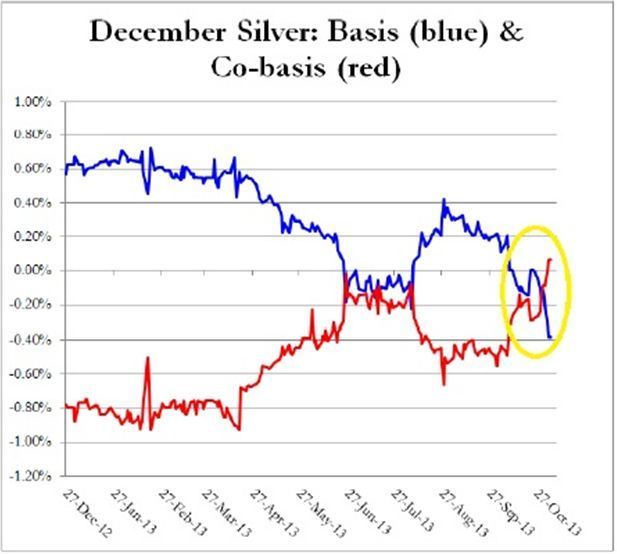

La nota hoy es que también la plata ha entrado en backwardation

Al mediodía de este jueves en Londres, la lectura de la cobase para el contrato de plata a diciembre fue positiva por primera vez en el año: 0.06% anualizado (línea azul base, roja cobase).

Este movimiento ha sido más marcado para la plata que para el oro durante la última quincena, lo cual sugiere que el ratio oro/plata, que está en 60.66 al momento de escribir este artículo, podría reducirse más para finales de año. La plata tendería a volverse más cara en términos de oro.

En suma, la escena que ha acaparado el rey de los metales durante los últimos meses, podría ceder espacio y hasta el rol protagónico a su compañera, la plata, en lo que queda de 2013 y/o durante 2014. De esto le estaremos informando con toda oportunidad. No los pierda de vista porque sin duda, esta obra, está lejos de terminar.